【税務コラム】医療費を払ったときに知っておきたい「医療費控除」②

〜申告手続きとセルフメディケーション税制〜

日頃より西川会計事務所をご利用いただきありがとうございます。

前回は医療費控除の基礎と、対象になるもの・ならないものについて解説しました。第2回となる今回は、実際にどうやって申告するのかという「手続きの流れ」と、市販薬の購入で使える「セルフメディケーション税制」について、わかりやすくお伝えします。

「申告は難しそう」と感じる方も多いかもしれませんが、近年はスマートフォンやマイナンバーカードを使って、ご自宅から手軽に申告できるようになっています。ポイントを押さえれば、決して難しいものではありません。

1. 医療費控除を受けるには「確定申告」が必要

医療費控除は、会社の年末調整では手続きができません。給与所得者(会社員・パートの方など)であっても、医療費控除を受けるにはご自身で「確定申告」を行う必要があります。

ここで朗報です。お勤めの方で、本来は確定申告の義務がない場合(年末調整で納税が完結している場合)、医療費控除のための申告は「還付申告」という扱いになります。還付申告は、通常の確定申告期間(2月16日〜3月15日)に縛られず、対象となる年の翌年1月1日から5年間、いつでも行うことができます。

つまり、「確定申告の時期を逃してしまった」「数年前に医療費がかさんだ年があった」という場合でも、5年以内であればさかのぼって申告し、還付を受けられる可能性があるのです。

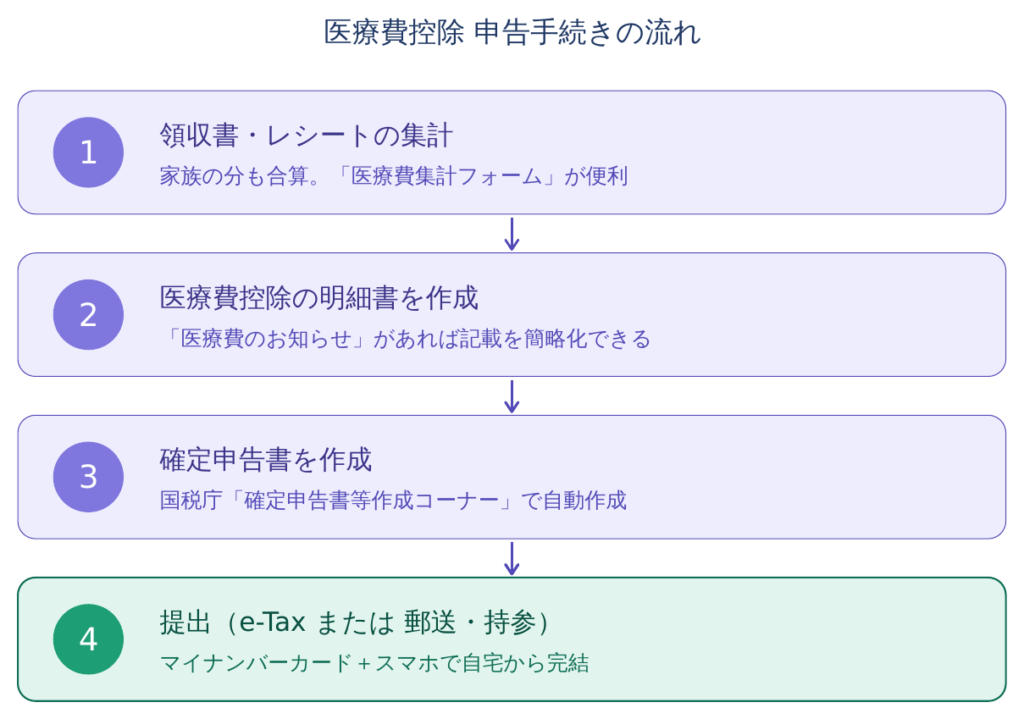

2. 申告手続きの流れ

医療費控除の申告は、大きく次の4つのステップで進みます。

第1ステップは「領収書・レシートの集計」です。1年間に支払った医療費を、ご家族の分も含めて集めます。「誰が」「どの病院・薬局で」「いくら支払ったか」がわかるように整理しましょう。国税庁が提供している「医療費集計フォーム」(エクセル形式)を使うと、後の入力がスムーズになります。

第2ステップは「医療費控除の明細書の作成」です。集計した内容をもとに、明細書を作成します。なお、加入している健康保険組合などから届く「医療費のお知らせ(医療費通知)」を使えば、明細書の記載を大幅に簡略化できます。

第3ステップは「確定申告書の作成」です。国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に沿って金額を入力するだけで、申告書と明細書が自動で作成されます。源泉徴収票の内容を入力する場面があるので、お手元に準備しておきましょう。

第4ステップは「提出」です。作成した申告書は、e-Tax(電子申告)でオンライン提出するか、印刷して税務署へ郵送・持参します。マイナンバーカードとスマートフォンがあれば、自宅にいながら提出まで完結できます。

3. マイナンバーカードがあるとさらに便利に

近年は、マイナンバーカードとマイナポータルを連携させることで、医療費の情報を自動で取得できるようになっています。

マイナポータルと確定申告書等作成コーナーを連携させると、1年間に医療機関で支払った医療費のデータが自動で読み込まれ、申告書に反映されます。これにより、領収書を1枚ずつ手入力する手間が大きく省けます。

ただし、自動取得されるデータには、市販薬の購入費や通院のための交通費など、医療機関を通さない支出は含まれません。これらは別途ご自身で集計して追加する必要がありますので、その点はご注意ください。

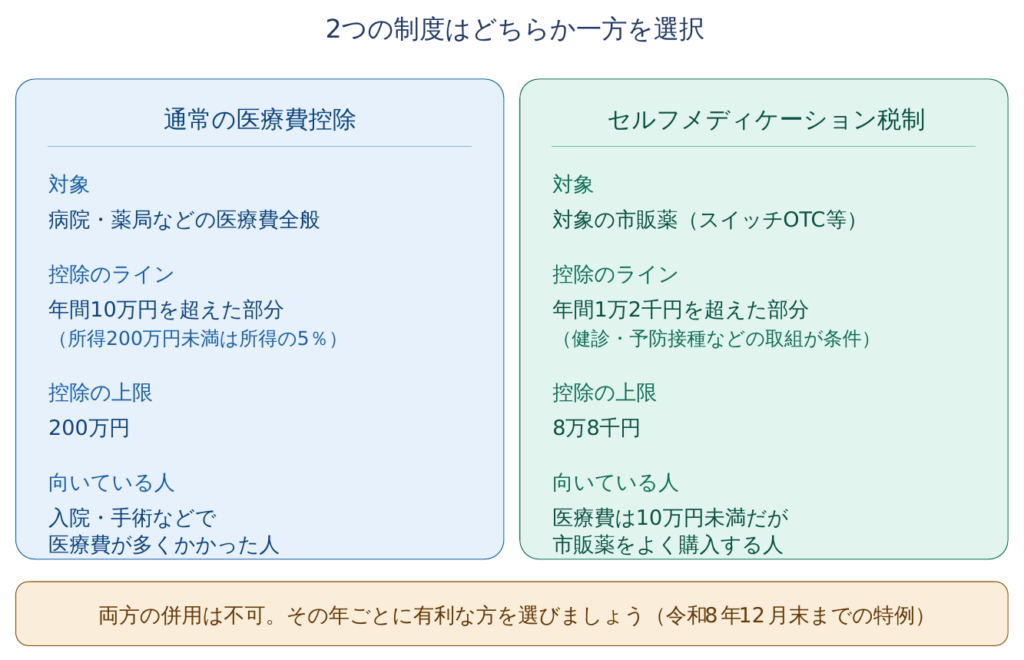

4. もうひとつの選択肢「セルフメディケーション税制」

医療費控除には、「セルフメディケーション税制」という特例があります。これは、年間の医療費が10万円に届かない方でも、市販薬の購入費が一定額を超えれば控除を受けられる制度です。

具体的には、ドラッグストアなどで購入した「スイッチOTC医薬品」などの対象医薬品の年間購入額が、世帯合計で1万2千円を超えた場合に、その超えた部分(最高8万8千円まで)を所得から差し引けます。

この制度を利用するには条件があります。申告するご本人が、その年に「健康の保持増進および疾病の予防への取組」を行っていることが必要です。具体的には、勤務先の健康診断、人間ドック、特定健康診査(メタボ健診)、インフルエンザなどの予防接種といった取組のいずれかを受けていれば該当します。

対象となる医薬品は、購入時のレシートに「セルフメディケーション税制対象」といった表示があるほか、多くの商品パッケージに共通識別マークが付いています。風邪薬、鼻炎薬、胃腸薬、湿布薬など、身近な薬の多くが対象になっています。

5. 通常の医療費控除との「選択制」に注意

ここで重要な注意点があります。セルフメディケーション税制と通常の医療費控除は、どちらか一方しか選べません。両方を同時に使うことはできず、その年ごとに有利な方を選択する必要があります。

判断の目安として、年間の医療費が10万円を大きく超えている方は通常の医療費控除が、入院や手術などはなかったものの市販薬をよく購入された方はセルフメディケーション税制が有利になりやすい傾向があります。

どちらが有利かは、医療費の総額・市販薬の購入額・ご自身の所得によって変わります。両方の控除額を試算して比べてみるのが確実です。また、セルフメディケーション税制を選ぶ場合、国税庁の「医療費集計フォーム」は利用できず、専用の明細書を使う点も覚えておきましょう。

なお、セルフメディケーション税制は令和8年(2026年)12月31日までの時限的な特例措置とされています。今後の延長の有無については、税制改正の動向にご注意ください。

まとめ

今回は医療費控除の申告手続きと、セルフメディケーション税制について解説しました。会社員の方でも医療費控除には確定申告が必要ですが、還付申告なら5年間さかのぼって手続きできること、そしてマイナンバーカードを活用すれば手続きが大きく簡略化できることがポイントです。

また、医療費が10万円に届かない年でも、市販薬をよく購入された方はセルフメディケーション税制が使える可能性があります。両制度は選択制ですので、ご自身にとって有利な方を見極めることが大切です。

「どちらの制度が自分に有利か知りたい」「過去の年の分をさかのぼって申告したい」「家族の分をまとめて申告したい」など、医療費控除に関するご相談は、お気軽に当事務所までお問い合わせください。お客様の状況に応じて、最適な申告方法をご提案いたします。

西川会計事務所

※本記事は2026年6月時点の法令等に基づいています。セルフメディケーション税制の適用期限など、今後の制度改正により内容が変更される可能性があります。