【税務コラム】医療費を払ったときに知っておきたい「医療費控除」①

〜基礎知識と対象になるもの・ならないもの〜

日頃より西川会計事務所をご利用いただきありがとうございます。

病気やケガで病院にかかったり、お薬を買ったりと、1年間の医療費が思いのほかかさんでしまうことがあります。そんなときに役立つのが「医療費控除」です。確定申告で手続きをすれば、納めた税金の一部が戻ってくる(または翌年の負担が軽くなる)可能性があります。

医療費控除は、ご本人だけでなく、生計を共にするご家族の分も合算できる、家計にやさしい制度です。今回は2回に分けて医療費控除をわかりやすく解説します。第1回となる今回は、「制度の基礎」と「対象になるもの・ならないもの」を中心にお伝えします。

1. 医療費控除とは?

医療費控除とは、その年の1月1日から12月31日までの間に、自分自身または生計を一にする配偶者・親族のために支払った医療費が一定額を超えた場合に、その超えた金額を所得から差し引ける「所得控除」のひとつです。

所得が低くなれば、その分かかる所得税・住民税が少なくなります。つまり、医療費控除を申告することで、納めすぎた税金の還付を受けられたり、税負担が軽くなったりするのです。

ここで大切なのが「生計を一にする」という考え方です。これは必ずしも同居を意味しません。例えば、地方で一人暮らしをしている大学生のお子さんや、別居の親御さんに生活費や医療費を仕送りしている場合も、「生計を一にしている」とみなされ、その医療費を合算できます。共働きのご夫婦であれば、どちらか一方がまとめて家族全員分を支払い、申告することも可能です。

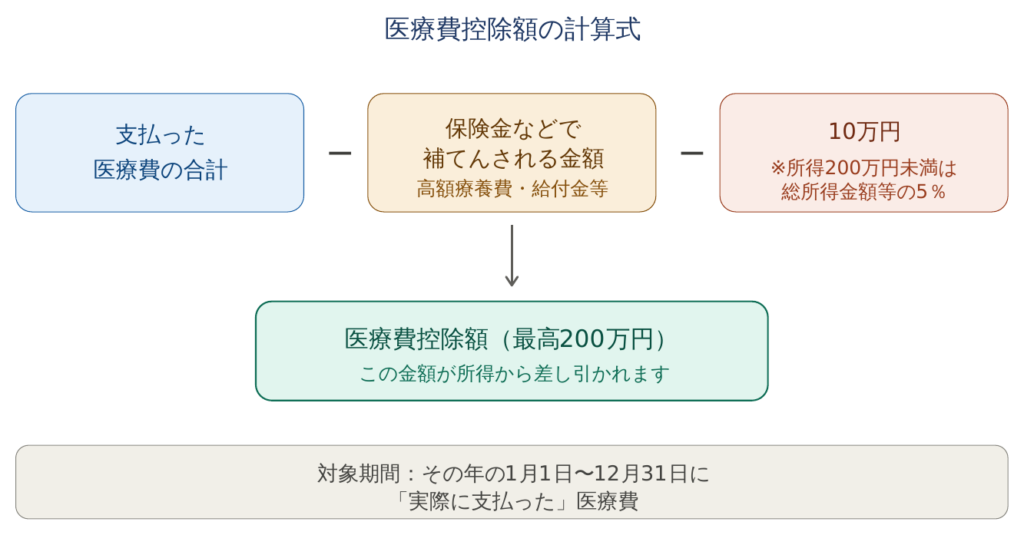

2. 控除額はどうやって計算するの?

医療費控除の金額は、次の計算式で求めます(最高200万円まで)。

医療費控除額 =(支払った医療費の合計 − 保険金などで補てんされる金額)− 10万円

計算式に出てくる2つの差し引く項目について、補足します。

まず「保険金などで補てんされる金額」とは、生命保険の入院給付金や、健康保険から支給される高額療養費・出産育児一時金などを指します。これらは実際の負担を軽くしてくれたお金なので、医療費から差し引いて計算します。なお、補てん金は「その給付の対象となった医療費」からのみ差し引きます。例えば入院給付金が入院費を上回った場合でも、引ききれなかった分を他の通院費などから差し引く必要はありません。

次に「10万円」ですが、これは医療費控除を受けるための一種の足切りラインです。ただし、その年の総所得金額等が200万円未満の方は、「10万円」ではなく「総所得金額等の5%」を差し引きます。所得が少ない方ほど、低い医療費でも控除を受けやすくなる仕組みです。

具体例で見てみましょう。年間の医療費が30万円かかり、保険金で5万円補てんされた場合、控除額は「30万円 − 5万円 − 10万円 = 15万円」となります。この15万円が所得から差し引かれ、所得税率が10%の方であれば、おおよそ1万5千円の所得税が軽減される計算です(このほか住民税も軽減されます)。

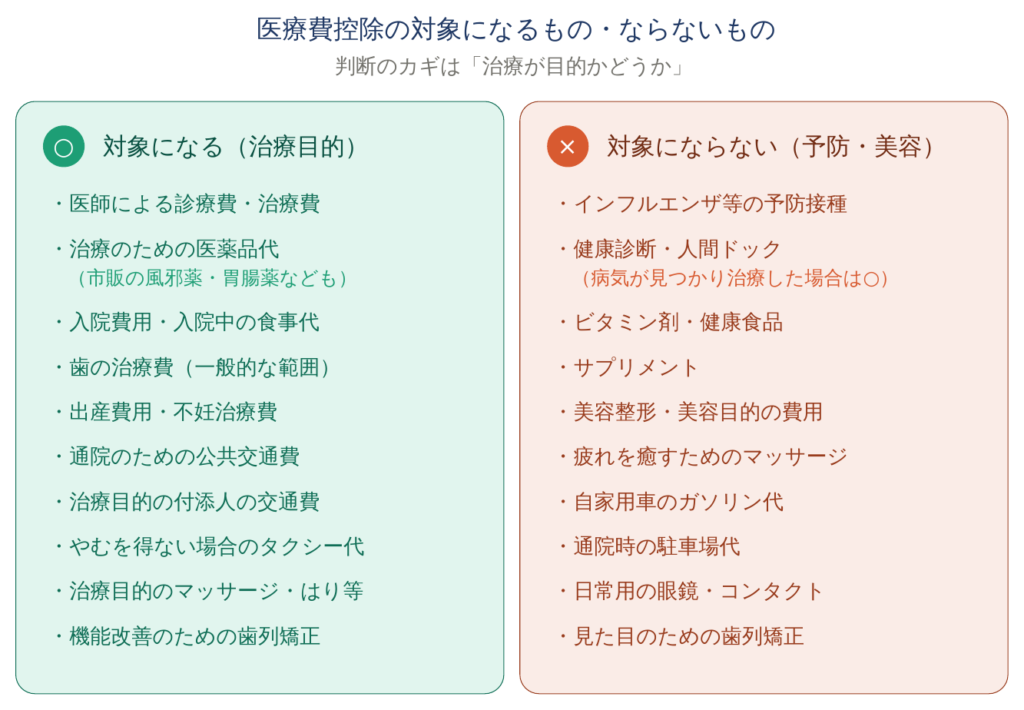

3. 対象になるもの〜「治療」が基本のキーワード〜

医療費控除の対象になるかどうかを判断する際の基本的な考え方は、「治療を目的としているか」という点です。病気やケガを治すために支払った費用は、幅広く対象になります。

対象になる主なものを挙げると、医師による診療費・治療費、治療のための医薬品代(市販薬を含む)、入院費用や入院中の食事代、歯の治療費(保険外の高額な材料を使った場合など、一般的な水準を著しく超えない範囲)、出産費用、不妊治療費などがあります。

また、見落としがちですが、通院のための交通費も対象になります。電車やバスといった公共交通機関の運賃が基本ですが、お子さんの付き添いが必要な場合の付添人の交通費や、急を要する場合・公共交通機関が使えない場合のタクシー代も認められます。あん摩マッサージ指圧師やはり師、きゅう師、柔道整復師による施術費も、治療目的であれば対象です。

意外と知られていませんが、ドラッグストアで購入した風邪薬や胃腸薬なども、治療目的であれば医療費控除の対象になります。レシートはきちんと保管しておきましょう。

4. 対象にならないもの〜「予防・美容・健康増進」は対象外〜

一方で、「予防」「美容」「健康増進」を目的としたものは、原則として対象になりません。判断に迷いやすいものを整理しておきます。

対象にならない主なものとしては、インフルエンザなどの予防接種、人間ドックや健康診断の費用(ただし重大な疾病が見つかり、治療を行った場合は対象になります)、ビタミン剤や健康食品・サプリメント、美容整形や美容目的の歯列矯正、疲れを癒すためのマッサージなどがあります。

また、通院にかかる費用でも、自家用車のガソリン代や駐車場代は対象外です。日常生活で使うための眼鏡やコンタクトレンズの購入費も、治療を目的としたものではないため対象になりません。

判断に迷う典型例が「歯列矯正」です。子どもの成長を妨げないため、あるいは噛み合わせの機能を改善するための歯列矯正は治療目的として対象になりますが、大人の見た目を整えるための矯正は美容目的とされ対象外となります。同じ治療でも目的によって扱いが変わるため、注意が必要です。

5. レシート・領収書は捨てずに保管を

医療費控除を受けるうえで、まず習慣にしていただきたいのが「領収書・レシートの保管」です。

かつては確定申告の際に領収書の提出が必要でしたが、現在は「医療費控除の明細書」を作成して提出する方式に変わっており、領収書そのものの提出は不要です。ただし、申告内容の確認のため、税務署から提示・提出を求められる場合があるため、領収書は確定申告期限から5年間、ご自身で保管しておく義務があります。

家族の分も含めて1年間分のレシートを箱や封筒にまとめておくだけでも、申告時の集計がぐっと楽になります。「これは対象になるかな?」と迷うものも、ひとまず取っておくのがおすすめです。

まとめ

今回は医療費控除の基礎と、対象になるもの・ならないものを中心に解説しました。ポイントを整理すると、医療費控除は「治療目的」の費用が対象で、ご家族の分も合算でき、年間の医療費が10万円(または所得の5%)を超えた部分が所得から差し引かれる制度、ということになります。

次回は、実際の「申告手続きの流れ」と、市販薬の購入で使える「セルフメディケーション税制」について詳しく解説します。

医療費控除の対象になるかどうかの判断や、ご家族での合算、申告のしかたなどでご不明な点がございましたら、お気軽に当事務所までご相談ください。

西川会計事務所